Comme demandé par nombreux d’entre vous, nous vous transmettons dans cette newsletter le point de vue d’une société de gestion que nous avons sélectionnée dans notre gamme.

Ce sera, cette fois, l’avis sur les marché de la société KEREN Finances. Nous vous invitons à lire particulièrement le focus sur le Fonds diversifiés KEREN PATRIMOINE que de nombreux clients ont, en partie, dans leur allocation.

Après une période de reprise s’étalant sur près de deux mois, et qui aura permis aux différents indices de retrouver les sommets aperçus plus de dix années plus tôt, les marchés actions européens ont subitement changé de direction à la faveur de tensions macroéconomiques et géopolitiques.

Il faut bien reconnaitre que de ce côté-là, en matière de mauvaises nouvelles, nous avons été particulièrement gâtés ces dernières semaines. La mise en place, par les Etats-Unis, de barrières douanières et commerciales avaient déjà fragilisé la situation, mais la dénonciation de l’accord iranien, les tensions qui s’en sont suivies dans le Golfe et le vrai-faux abandon de la rencontre entre Donald Trump et Kim Jong Un n’ont fait que renforcer les incertitudes au niveau international. La mise en place d’un gouvernement populiste et eurosceptique en Italie ainsi que le démission de Mariano Rajoy en Espagne ont encore accentué ce mouvement. Les conséquences ont été immédiates, autant sur les actions que sur les taux, avec des écarts conséquents entre la dette allemande à 10 ans, très entourée, et celle de l’Italie qui est passée de 1.85% à 3.16% sur le mois de mai !

Afin que les marchés reprennent de la hauteur, il faudra nécessairement un apaisement de ces diverses tensions, qui pourraient avoir des conséquences à court terme sur le rythme de croissance, sur l’inflation et donc les politiques monétaires. Il faudrait également que nous assistions lors du deuxième trimestre à des publications de résultats qui soient plus en adéquation avec les attentes.

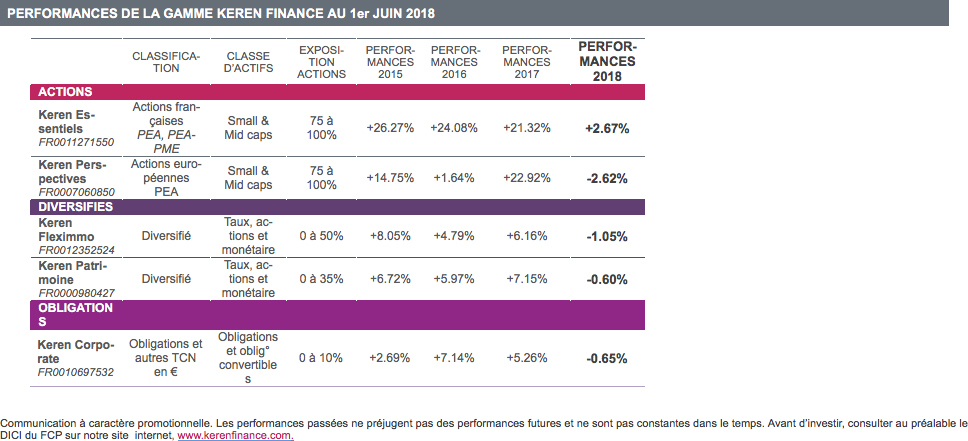

Vous trouverez ci-dessous un point sur Keren Perspectives, fonds de petites & moyennes capitalisations, qui investit dans des valeurs européennes, principalement françaises (1.2 Md€ de capitalisation médiane), Keren Essentiels, fonds d’actions françaises de petites capitalisations (160 M€ de capitalisation médiane), Keren Patrimoine, fonds mixte, qui par sa poche taux offre une belle visibilité et un rendement attrayant, le tout dynamisé par une poche actions ne pouvant excéder 35% de l’actif, Keren Fleximmo, fonds mixte international à thématique, qui lui aussi cherche la complémentarité des classes d’actifs tout en investissant dans l’immobilier côté, sans dépasser 50% d’actions, et Keren Corporate, fonds de dettes privées européennes qui bénéficie de l’appétence des investisseurs pour les rendements obligataires.

ZOOM SUR LA GAME AU 1ER JUIN 2018

KEREN ESSENTIELS

+228.2% depuis sa création en juillet 2012

Après le rebond du mois d’avril, le fonds a souffert ce mois-ci, perdant un peu plus de 1% à la faveur de la baisse de quelques valeurs que l’on retrouve parmi les principales lignes.

Ainsi, Derichebourg, société spécialisée dans le service aux entreprises, qui avait chuté suite à des publications de résultats jugées décevantes en avril, a continué de baisser sur la période. Notre scénario sur le potentiel de croissance du titre à moyen terme, n’est pas remis en cause, et nous pourrions être amené dans les prochains mois à vous reparler de cette société mais cette fois-ci dans de toutes autres conditions.

Parmi les satisfactions, nous pouvons citer la société Soitec, un des leaders dans la conception de matériaux pour les semiconducteurs, qui prend près de 30% depuis le début de l’année et qui profite pleinement de la digitalisation et la numérisation de l’économie.

Bien que certains cours avancent en dents de scie, principalement dû à des déceptions sur les résultats, l’univers des petites capitalisations se tient bien dans cette période troublée. Concernant Keren Essentiels, le fonds affiche +2.09% YTD alors que plusieurs valeurs parmi les pondérations les plus importantes ont connu une baisse sensible depuis le début de l’année sans pour autant que cela ne remette en cause le potentiel identifié en amont. Nous restons convaincus que le retour à des niveaux de marges d’avant crise, couplé à la croissance actuelle offre toujours un beau potentiel à ce segment de la cote.

Les principaux achats du mois ont été effectués sur les titres Don’t not Entertainment, Focus Home et Mr Bricolage. A l’inverse, côté ventes nous retrouvons Mersen, Oneo et Trigano.

Le portefeuille est aujourd’hui composé de 61 titres, sachant que les 20 premiers représentent 56% de l’actif et la capitalisation médiane est de 157M€. Plus grosses lignes : Ateme, concepteur et fournisseur de solutions logiciels (3.8%), Direct Energie, fournisseur et producteur d’électricité et de gaz (3.6%), Focus Home, éditeur de jeux vidéo (3.6%), Soitec, un des leaders pour la conception de matériaux pour les semiconducteurs (3.4%),Jacquet Metal, leader européen de la distribution d’aciers spéciaux (3.1%), et Groupe Open, acteur de la transformation industrielle et numérique (3.1%).

Fonds éligible au PEA et au PEA-PME, Keren Essentiels affiche une performance annualisée de 22.51% sur 5 ans, une volatilité de 9.71% sur cette même période, et se classe parmi les premiers de sa catégorie sur 1 an, 3 ans et 5 ans.

Lettre Mensuelle de Keren Essentiels

KEREN PERSPECTIVES

+121.7% depuis sa création en août 2001

Mauvais mois pour le fonds qui aura vu sa performance baisser d’un peu plus de 2% en mai. Certaines convictions importantes de Sébastien Ribeiro et de son équipe ont été pénalisées par le marché. Ainsi, Derichebourg (société spécialisée dans le service aux entreprises), Jacquet Metal (leader européen d’aciers spéciaux), ou encore Prismaflex (fabrication industrielle de panneaux d’affichage et impression numérique grand format), font parties des principales baisses. Les tensions de fin de mois se sont particulièrement répercutées sur certains segments (notamment l’acier, la distribution) qui font partie des secteurs dans lequel le fonds est investi.

Les principaux achats ont été effectués sur Focus Home, Sensorion et Tessi. Côté ventes, nous retrouvons Atari, GTT et Spie

Keren Perspectives est désormais composé de 40 titres, dont 58% sur les 20 premiers pour une capitalisation boursière médiane de 1.2 Md€. Les principales lignes sont composées de Harvest (4.1%), éditeur de solution digitale, ST Microelectronics (3.8%) concepteur de puces électroniques, Focus Home (3.4%) éditeur de jeux vidéo, Prismaflex, un des leaders de la fabrication industrielle de panneaux d’affichage et de l’impression numérique grand format (3.3%), Fnac Darty (3.1%), distribution d’électroménager et culture et LISI (3.0%) conception et fabrication de solutions d’assemblages.

Le fonds est disponible chez AEP, Apicil, Aprep, Axa Thema, Baloise Lux, BinckBank Belgique, Cardif, Euresa-Life, Finaveo, Generali (France), Intencial, LMEP, Nortia, Sélection 1818, Vie Plus

Lettre Mensuelle de Keren Perspectives

KEREN PATRIMOINE

+77.02% depuis sa création en juin 2008

La performance du fonds au mois de mai s’avère quelque peu frustrante tant la rotation effectuée sur la poche actions ces dernières semaines s’est avérée payante. En effet, la forte pondération en valeurs du Luxe a contribué positivement, avec notamment de belles performances sur notre première ligne Kering ou encore LVMH et L’Oréal. Au gré de l’augmentation des tensions géopolitiques, le taux d’exposition aux actions a été diminué passant de 30% à 26%. Celui-ci pourrait progressivement remonter dans les jours qui viennent par le biais d’une exposition au marché plus que par du stock picking traditionnel afin de ne pas être sanctionné par une sous ou surexposition à une thématique (Banque, Pétrole, Luxe, Aéronautique….)

C’est du côté des obligations que nous trouvons les principales raisons de la baisse de Keren Patrimoine (-0.92%YTD). Les tensions apparus en fin de mois ont fait bondir les taux souverains italiens et espagnols mais également s’écarter les spreads sur la dette d’entreprises. De plus, certains titres comme Rallye (holding de Casino) se trouvent plus spécifiquement entourés renforçant la baisse de cette partie du portefeuille.

La conséquence de ces diverses tensions est l’appréciation du rendement actuariel du portefeuille (taux fixes + taux variables = 65% du fonds) qui se situe désormais à 4.04% pour une duration toujours très courte de 2.26 années. Dans cette phase d’incertitudes, détenir un rendement aussi conséquent, avec des maturités faibles, constitue à court et moyen terme un réel attrait quelque soit la direction des marchés.

Parmi les principaux achats du mois, nous retrouvons les actions Prudential, L’Oréal et les obligations Eos Imaging 6%2023 et Air France 3.875% 2021. Du côté des ventes, nous avons cédé des obligations Orano 2019 (Areva), Eramet 2020 et des actions Air Liquide et Remy Cointreau.

Keren Patrimoine affiche une performance annualisée de +6.43% sur 5 ans, une volatilité de 5.53% sur cette même période, et se classe parmi les premiers de sa catégorie sur 3 ans , 5 ans, 8 ans et 10 ans.

Lettre Mensuelle de Keren Patrimoine

KEREN FLEXIMMO

+18.79% depuis sa création en décembre 2014

Les valeurs liées à l’immobilier coté ont également subit une baisse ces dernières semaines. Le positionnement volontairement défensif du gérant aura été bénéfique au fonds, celui-ci baissant de 0.37% lorsque son indice de référence perdait 1.16% au mois de mai.

Benoit de Broissia reste extrêmement prudent dans le contexte actuel, son exposition aux actions ayant encore diminué pour se situer aujourd’hui à 22%. Cette sous exposition s’explique par des niveaux de valorisations du secteur qui ne méritent pas nécessairement un investissement ou un renforcement des lignes existantes. Bien que le potentiel du segment soit important, du fait d’une croissance vigoureuse, de plans d’infrastructures, de besoins géographiques…., le gérant souhaite pour le moment garder un biais volontairement défensif.

La partie actions qui historiquement était surpondérée sur des foncières a été progressivement rééquilibrée. Les résultats quelque peu décevants de certaines sociétés de promotion, de construction ou d’équipement lors du premier trimestre pourraient retrouver leur dynamique et surprendre positivement dans les prochains mois.

Keren Fleximmo est aujourd’hui exposé à 22% en actions (sur un maximum de 50%), 58% en obligations d’entreprises (taux fixes + taux variables), 18% en monétaire, 1% en OPCVM et 1% en obligation convertible. Les actions apportent un rendement intéressant (3.49%), les obligations à taux fixe et variable 2.53% pour une duration de 2.79 années.

L’investissement dans les foncières représente 51% de l’actif du fonds, puis nous retrouvons les services (21%), les biens d’équipements (18%), la promotion (6%), et les concessions (5%).

Enfin, les principales lignes sont constituées d’Adler 4.75% 2020, foncière résidentielle allemande (3.48%), Wieneberg TVPerp, premier briquetier et tuilier mondial (3.01%), Foncière Verte 5.80% 2020, gestion d’actifs immobiliers (2.80%), Argan 3.25% 2023, SIIC en immobilier logistique (2.43%), Rexel 2.625% 2024, Distribution et location de matériel électrique (2.29%).

Keren Fleximmo affiche sur 3 ans une performance annualisée de +3.47%, une volatilité de 4.90%, et se classe parmi les meilleurs de sa catégorie sur la période.

Lettre Mensuelle de Keren Fleximmo

KEREN CORPORATE

+86.45% depuis sa création en décembre 2008

La contraction que nous avons connue sur les taux s’est propagée sur la gestion du credit corporate. Bien que nous ayons mieux résisté que notre indice de référence, le fonds affiche un recul de 0.83% sur le mois lorsque ce dernier perd 50% de plus.

Orientés ces dernières années par les discours des banquiers centraux, les taux longs espagnols mais surtout italiens se sont brusquement tendus à mesure que la crise politique qui couve dans ces pays depuis de nombreux mois s’est envenimée. La prise de pouvoir de leaders populistes et eurosceptiques en Italie a subitement rappelé aux marchés l’importance d’une Europe unie politiquement et économiquement. Pendant quelques heures, certains ont cru que le scénario de l’été 2011 allait se reproduire sauf que cette fois ci, le malade pèse 20% du PIB européen, bien plus que la Grèce….Depuis, le gouvernement mis en place, bien conscient du poids de sa dette, a cherché à montrer son attachement à l’Europe et sa volonté de se désendetter, amorçant une détente sur les taux.

Alors qu’il est difficile depuis quelques mois de trouver un rendement attractif pour un risque raisonnable lorsque l’on investit dans l’univers du crédit européen sur des échéances courtes, les périodes de tensions comme celle que nous connaissons sont pour nous une véritable source d’opportunités afin de faire tourner les portefeuilles et capter du rendement. Ainsi, le rendement actuariel du portefeuille s’est fortement apprécié depuis le début de l’année passant de moins de 3% à 3.84% à fin mai pour un niveau de risque et une duration équivalente.

Keren Corporate est composé à 89% d’obligations à taux fixes, 5% d’obligations à taux variables, 5% de convertibles et 1% de monétaire. La duration est de 2.29 années pour un portefeuille de 132 lignes.

Parmi les principales lignes, nous retrouvons Eramet 2020 – un des principaux producteurs mondiaux de métaux et d’alliages, But 2024 – enseigne de magasins spécialisés dans l’équipement de la maison, Air France Perp – compagnie aérienne, CMA CGM 2021 et 2022– un leader mondial du transport maritime et Areva 2019.

Keren Corporate affiche une performance annualisée de +5.59% sur 5 ans, une volatilité de 2.39% sur cette même période, et se classe parmi les premiers de sa catégorie sur 1 an, 3 ans et 5 ans.

Lettre Mensuelle de Keren Corporate